Quem ganha e quem perde com a redução da meta atuarial?

A decisão de reduzir a meta atuarial em 2017 foi uma das mais polêmicas da história recente da Funcef (Fundação dos Economiários Federais), e seus impactos negativos persistem até hoje. Ao baixar a taxa de 5,51% para 4,5% + INPC (Índice Nacional de Preços ao Consumidor), a medida gerou custos significativos em todos os planos, afetando participantes ativos e aposentados.

Na época, a redução foi apresentada como prudencial, mas não era obrigatória nem necessária. Os planos já superavam a meta anterior de 5,51%, demonstrando que a Funcef tinha condições de cumprir suas obrigações sem comprometer a saúde financeira dos planos. A decisão, portanto, foi tomada sem embasamento técnico ou estudos que a justificassem.

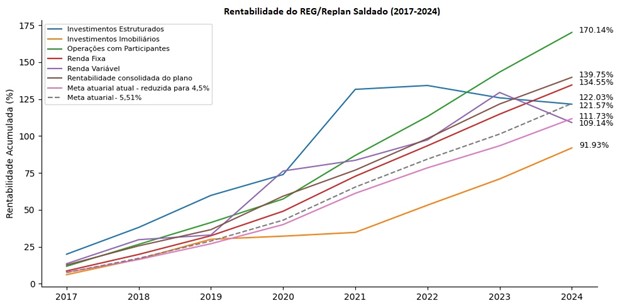

O resultado foi desastroso: um custo superior a R$ 6,5 bilhões apenas para os planos Reg/Replan Saldado e Não Saldado, criando um déficit não equacionado. Esse valor permanece no balanço da Fundação como um passivo, exigindo que os investimentos tenham rentabilidade ainda maior que a própria meta atuarial para cobrir a diferença.

Nos planos REB e Novo Plano, o impacto se deu de outra forma, reduzindo em cerca de 10% os benefícios concedidos a partir de 2018. Trata-se de um desconto vitalício, difícil de ser revertido, penalizando permanentemente quem se aposentou após a mudança.

Como explicado anteriormente, quando a meta atuarial é reduzida, o valor presente das obrigações futuras aumenta, pois a Funcef precisa acumular mais recursos agora para garantir os pagamentos, já que a rentabilidade esperada é menor.

Custos para os participantes, benefícios para a Caixa

A redução da meta gerou custos apenas para os participantes, que já enfrentavam diminuição em seus benefícios devido às contribuições extraordinárias. Enquanto isso, a patrocinadora, a Caixa, não arca com esses custos e ainda se beneficia com a redução do compromisso dos planos.

Outra vantagem para a Caixa está no fato de o REB ser superavitário, acumulando reserva especial quando os recursos ultrapassam as obrigações atuariais. Pelo regulamento, esse excedente é dividido entre participantes e patrocinadora. Assim, os aposentados a partir de 2018 recebem menos do que poderiam, enquanto a Caixa pode lucrar com metade do excedente, beneficiando-se de um resultado construído sobre perdas impostas aos participantes.

Fonte: Fenae